Guía fiscal breve de impuestos 2024 para pymes y autónomos

Table of Contents

La entrada del nuevo año ha traído novedades en materia fiscal para autónomos y pymes. En esta guía fiscal breve para autónomos y pymes te presentamos algunas de las principales actualizaciones en fiscalidad.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Cambio en las cuotas de de cotización de los autónomos

A partir del 1 de enero del 2023 cambió el sistema de cotización de los autónomos, teniendo la obligación de presentar una previsión de ingresos anuales. Con esta nueva forma las personas físicas tenían que adherirse a 15 tramos de cotización con cuotas que iban desde los 230 hasta los 500 euros mensuales. Para este 2024, la cuota será más baja para aquellos autónomos que obtengan menos ingresos (225 euros) y más alta para los que tengan mayores ingresos (530 euros). También hay que recordar la obligatoriedad de los autónomos de presentar la declaración de la renta, independientemente de sus ingresos.

")

En el caso de los autónomos societarios en 2023 tendrán una base mínima de 1.000 euros, teniendo que pagar una cuota de 310 euros mensuales (en 2022 eran 377,87).

Tarifa plana de autónomos

La tarifa plana de autónomos se mantiene en vigor, pero pasa a ser de 80€ durante los 12 primeros meses de actividad, con independencia de los ingresos que se obtengan. Para los siguientes 12 meses se podrá mantener la cuota de los 80€ mensuales, siempre que los ingresos netos del autónomo no superen el Salario Mínimo Interprofesional (1.134 euros).

Gastos de difícil justificación

El porcentaje que los autónomos podrán imputar como gastos de difícil justificación pasa al 7% (antes 5%). Esta deducción no podrá exceder de los 2.000 euros.

Contribuyentes en estimación objetiva (módulos)

Se prorrogan los límites excluyentes del método de estimación objetiva. Quedan fijados en 250.000 y 125.000 euros. También se establece una reducción general del 10% aplicable sobre el rendimiento neto de módulos obtenido en el período impositivo del 2023 y del 5% para el 2024.

Reducción por obtención de rendimientos del trabajo

Se aumentan los importes de la reducción de los rendimientos netos del trabajo. Esta reducción se aplicará a los contribuyentes con rendimiento netos del trabajo inferiores a 19.747,50 euros (antes 16.825) siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo, superiores a 6.500 euros.

Las nuevas cuantías de la reducción son las siguientes:

- Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 14.047,50 euros (antes 13.115): 6.498 euros anuales (antes 5.565).

- Contribuyentes con rendimientos netos del trabajo comprendidos entre 14.047,50 y 19.747,50 euros: 6.498 euros menos el resultado de multiplicar por 1,14 la diferencia entre el rendimiento del trabajo y 14.047,50 euros anuales.

Tipo impositivo del 15% para las startups y deducciones

En el marco de la Ley de Startups, se establece un tipo impositivo del 15% para las empresas emergentes en el primer año en el que obtengan una base imponible positiva, así como en los tres siguientes, siempre que mantengan la calificación de emergentes otorgada por Enisa.

También se incrementa el tipo de deducción por inversión en empresas de nueva o reciente creación, incrementándose del 30 al 50% y aumentando la base máxima de 60.000 a 100.000 euros.

Para aquellos autónomos que ostenten el control efectivo de una empresa emergente y, a su vez, trabajen por cuenta ajena tendrán una bonificación del 100% de la cuota correspondiente a la base mínima establecida en cada momento. Esto persistirá mientras dure la situación de pluriactividad.

Impuesto sobre Sociedades (IS)

Reducción del 25% al 23%

Como principal novedad del Impuesto sobre Sociedades (IS) destaca que el tipo de gravamen se reduce del 25 al 23% para aquellos contribuyentes cuyo importe neto de cifra de negocios del período impositivo inmediato anterior sea inferior a 1.000.000€ y no tenga la consideración de entidad patrimonial.

Amortización acelerada por la compra de vehículos eléctricos

Con el objetivo de incentivar el uso del vehículo eléctrico se incluye su amortización acelerada.

Las inversiones en vehículos nuevos de las tipologías FCV y FCHV (pila de hidrógeno), BEV (eléctrico puro), REEV (eléctrico de autonomía extendida) y PHEV (híbrido enchufable), afectos a actividades económicas y que entren en funcionamiento en los períodos de los ejercicios 2023, 2024 y 2025 podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización. También se hace extensible a las inversiones en puntos de recarga de vehículos eléctricos.

Aplazamiento de deudas tributarias

Se permite el aplazamiento de las deudas tributarias del Impuesto de Sociedades (IS) o del Impuesto sobre la Renta de No Residentes (IRNR) en los dos primeros ejercicios desde que la base imponible sea positiva, sin garantías ni intereses de demora, por un periodo de 12 y 6 meses, respectivamente. Se elimina la obligación de efectuar pagos fraccionados del IS y del IRNR en los dos años posteriores.

Impuesto sobre el Valor Añadido (IVA)

Créditos incobrables

Hacienda ya considera como válido para solicitar la devolución del IVA el requerimiento de pago a un deudor a través de un burofax, una carta o correo electrónico. De esta forma, se produce un importante avance en cuestión de aquellas facturas consideradas incobrables, ya que antes los autónomos solo podían reclamar ese impago a la Agencia Tributaria si habían previamente hecho un requerimiento notarial o una reclamación judicial al deudor.

IVA franquiciado

El Ministerio de Hacienda está trabajando para implementar en nuestro país la Directiva (UE) 2020/285 por la que, no todos los trabajadores autónomos estarían obligados a declarar trimestralmente el IVA de los productos o servicios que comercialicen a través del modelo 303 como viene siendo habitual.

Esta novedad denominada IVA franquiciado afectaría a aquellos autónomos que facturen menos de 85.000 euros al año. Asimismo, los autónomos que adopten este sistema tampoco podrán desgravarse el IVA soportado derivado de los gastos de su actividad. La entrada en vigor sería en 2025.

Impuesto Temporal de Solidaridad de las Grandes Fortunas (IGF)

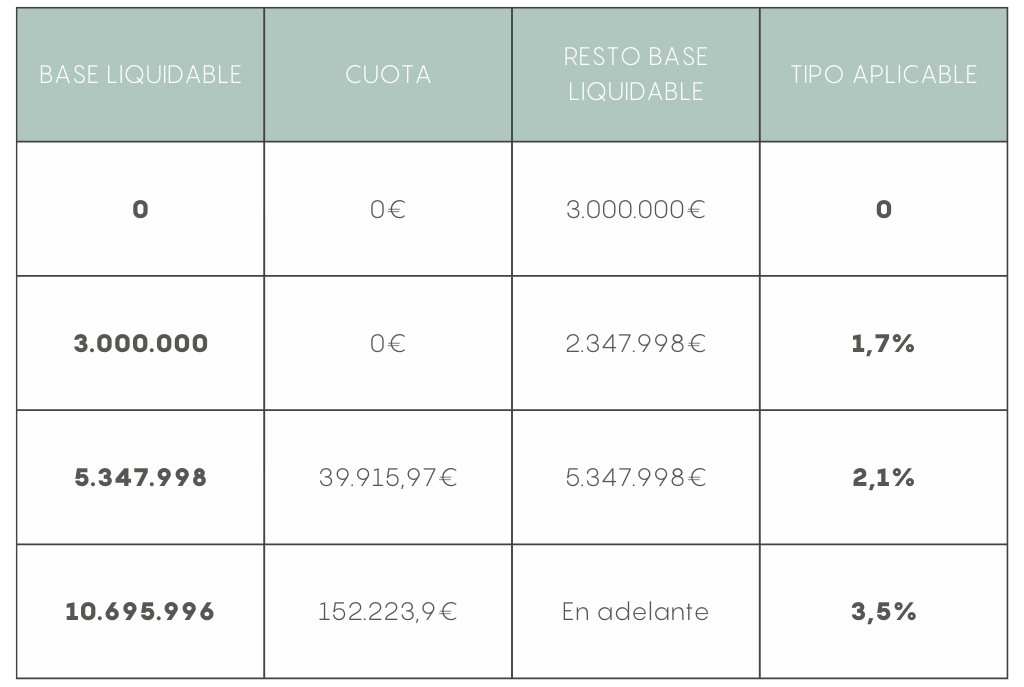

El Impuesto Temporal de Solidaridad de las Grandes Fortunas (IGF) es un tributo directo que grava el patrimonio neto de las personas físicas que superen los 3.000.000 de euros. Los tipos de gravamen oscilan entre el 1,7% y el 3,5%. (ver tabla 2).

Quedan exentos de este impuesto los bienes y derechos exentos en el Impuesto sobre el Patrimonio, como la vivienda habitual (hasta un máximo de 300.000 euros). La cuota íntegra de este impuesto, en conjunto con las del IRPF y el Impuesto sobre el Patrimonio, no podrá ser superior al 60% de la suma de las bases imponibles del IRPF. En el caso de excederse de este límite, se aminorará la cuota hasta ese porcentaje. El devengo de este impuesto es con fecha de 31 de diciembre de cada año.

Tabla 2. Bases del IGF.

En conclusión, todas las novedades que llegan este 2024 que afectan a autónomos y pymes entran en vigor con el objetivo de simplificar procesos y aliviar la carga financiera. Con esta guía fiscal pretendemos que puedas tener de forma accesible y clara las nuevas actualizaciones previstas para este ejercicio.

¿Quieres estar informado de todo lo relacionado con el emprendimiento y la innovación?

¡Únete a nuestra comunidad!

Te recomendamos estos contenidos

Compartir este artículo